Hoje cedo, enquanto dirigia para o trabalho, o assunto no carro com minha esposa não foi sobre nossa filha, nem a próxima pescaria. Foi sobre recomeços.

Minha esposa, Marina, tomou recentemente uma decisão importante: voltar ao mercado de trabalho. Foram quase 4 anos dedicados integralmente à maternidade e ao cuidado da nossa filha mais nova. Uma pausa necessária, linda, mas que agora dá lugar a uma nova etapa profissional.

Com essa novidade, fiz a ela uma pergunta que parecia simples: “E aí, como você vai gerenciar o seu salário agora?”

A resposta dela foi um silêncio reflexivo, seguido de um sincero: “Eu não sei.”

E faz todo sentido. Depois de anos focada na gestão da casa e dos filhos, voltar a ter sua própria renda gera um misto de liberdade e dúvida. Por onde começar?

Ali mesmo, no trânsito de Palmas, aproveitei para compartilhar com ela uma regra de bolso que tento usar e que ajuda a tirar o peso da decisão: A Regra 50/30/20.

Se você, assim como ela, está retomando a vida financeira ou apenas quer organizar melhor os ganhos, essa estrutura funciona como um excelente mapa inicial.

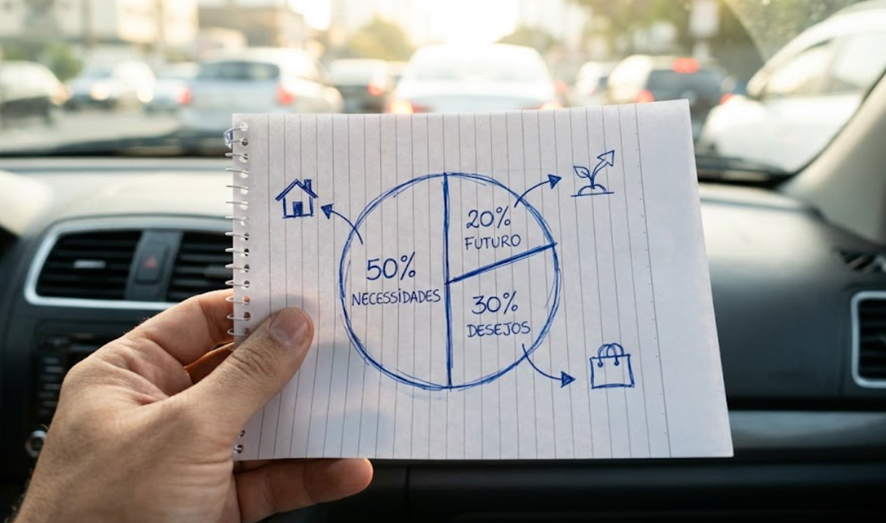

O Que é a Regra 50/30/20?

A ideia não é engessar cada centavo, mas dar um destino proposital para o dinheiro antes mesmo dele cair na conta. Funciona assim:

1. 50% para Necessidades (O Essencial) Metade da renda deve cobrir o que é vital para sua sobrevivência e funcionamento básico.

- Exemplos: Moradia, contas de consumo (luz, água), supermercado, transporte, escola.

- A lição: Se os seus custos fixos ultrapassam 50%, o sinal de alerta acende. É hora de rever o padrão de vida.

2. 30% para Desejos (O Estilo de Vida) Aqui entra a parte boa da vida. Trabalhamos para viver, não o contrário.

- Exemplos: Aquele jantar fora no fim de semana, a assinatura do streaming, o cinema, um hobby novo, cuidados pessoais.

- A lição: Cortar tudo isso torna a vida insustentável a longo prazo. O segredo é ter um teto de gastos para não sentir culpa.

3. 20% para o Futuro (A Liberdade) Essa é a fatia que você paga para o seu “eu” do futuro.

- Exemplos: Reserva de emergência, investimentos para a aposentadoria, quitar dívidas antecipadamente ou juntar para aquela viagem de fim de ano.

- A lição: É esse dinheiro que garante que um imprevisto não vire uma catástrofe.

Ajustando a Rota

Claro, expliquei para a Marina que isso é um norte, não uma lei imutável. Haverá meses em que os gastos essenciais subirão para 60%, ou que decidiremos investir mais agressivamente. O importante não é a precisão matemática no primeiro mês, mas a intencionalidade.

Ver a Marina retomar sua carreira é um orgulho. E saber que ela pode fazer isso com clareza financeira, sem a ansiedade de “não saber o que fazer”, é melhor ainda.

O dinheiro, no fim das contas, é apenas uma ferramenta para construir a vida que queremos — seja voltando ao trabalho depois de 4 anos, seja planejando o futuro da nossa família.

E você? Como divide o seu orçamento hoje? Segue alguma regra ou deixa a vida levar?

Deixe um comentário